Несмотря на активное восстановление цифрового золота с начала года, предложение монет чрезвычайно ограничено из-за действий ходлеров. Многие метрики, характеризующие «неактивность биткоинов», достигли ATH, согласно Glassnode.

The #Bitcoin Supply is historically tight, with an all-time-high in coins held by Long-Term investors, and impressive rates of accumulation taking place.

Discover more in the latest Week On-Chain👇https://t.co/3wTXOHoRmd pic.twitter.com/f6nf30Nld7

— glassnode (@glassnode) November 7, 2023

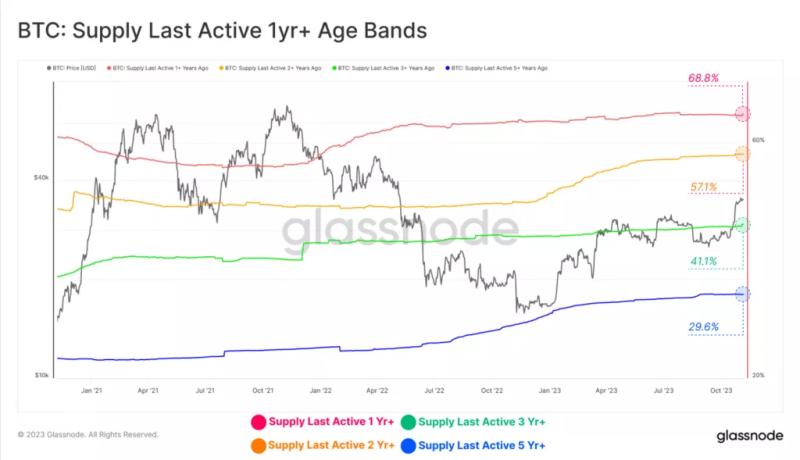

Представленный ниже график демонстрирует различные «возрастные» группы монет от года и выше до пяти лет и более, с которыми за указанные периоды не совершались операции.

Данные: Glassnode.

Показатель неликвидного предложения — количества хранящихся в кошельках монет с минимальной историей трат — достиг рекордных 15,4 млн BTC.

Изменения индикатора зачастую происходят в тандеме с выводом средств с бирж. С мая 2021 года инвесторы таким образом перевели более 1,7 млн BTC. Ежемесячные темпы оттока достигли 71 000 BTC.

Данные: Glassnode.

Продолжает формироваться мощная дивергенция между предложением долгосрочных инвесторов, которое приближается к историческому максимуму, и предложением спекулянтов, приблизившимся к рекордно низкому уровню.

Динамика демонстрирует растущую ограниченность предложения, поскольку существующие держатели не торопятся расставаться с активами.

Данные: Glassnode.

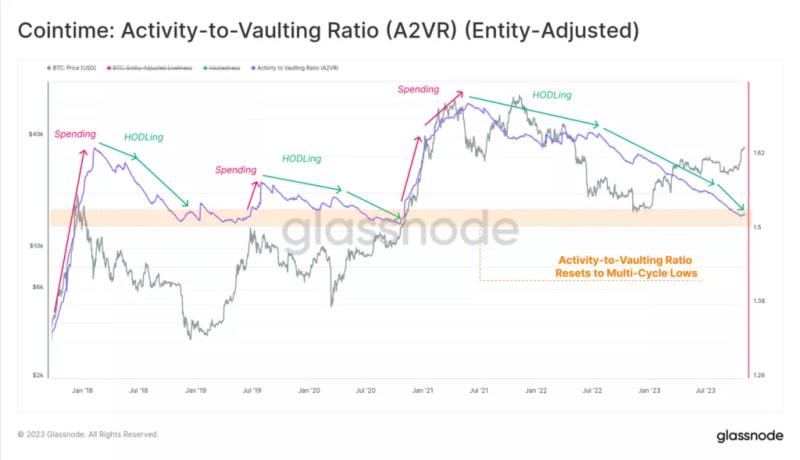

Аналитики предложили новую метрику соотношения активности к пополнению запасов (A2VR). Она сравнивает баланс «активности» и «бездействия» монет за все время, измеряемый в единицах времени удержания инвестором (обычно в Coindays или Coinblocks).

- Восходящий тренд указывает на то, что участники рынка со «старыми» монетами переходят к тратам; а более крутые подъемы говорят об агрессивном распределении.

- Нисходящая динамика сигнализирует о том, что инвесторы предпочитают держать биткоины в неактивном состоянии; более стремительное падение предполагает усиление такого поведения.

Приведенный ниже график демонстрирует медвежий тренд A2VR с июня 2021 года с усилением тенденции после июня 2022 года. Показатель достиг минимумов начала 2019 и конца 2020 годов, которые предшествовали значительным восходящим тенденциям на рынке.

Данные: Glassnode.

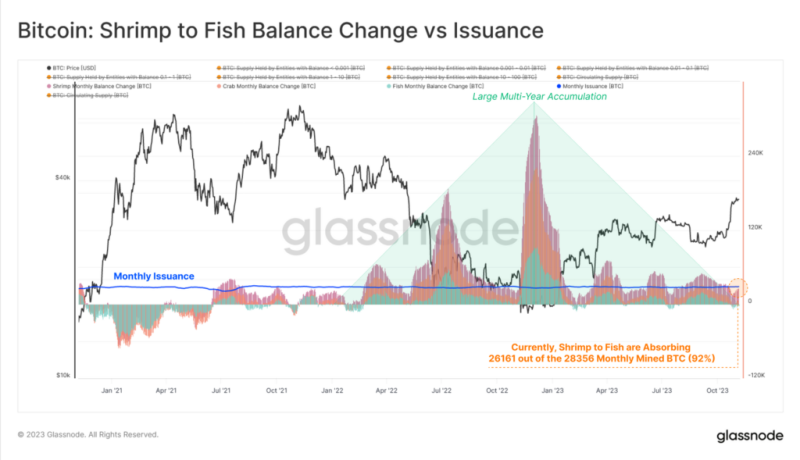

На основе баланса кошельков аналитики определили, что 92% добытых монет переходит в распоряжение «креветок» (менее 1 BTC), «крабов» (1–10 BTC) и «рыб» (10–100 BTC). Подобная динамика сохранятся с мая 2022 года.

Данные: Glassnode.

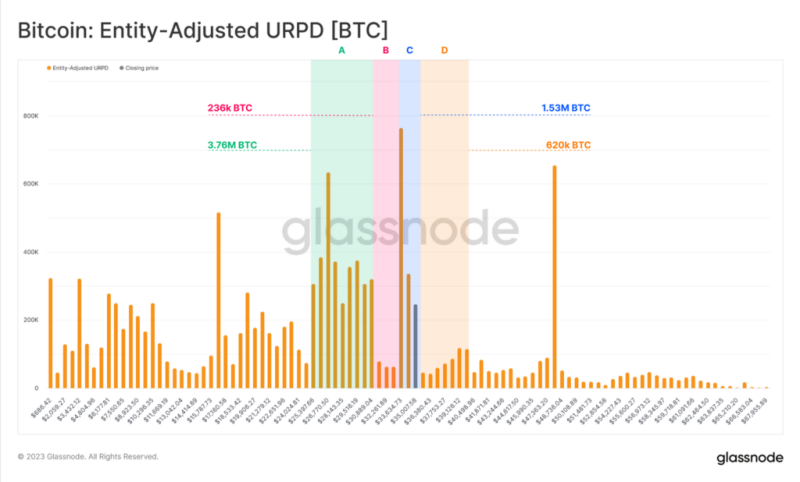

Аналитики рассмотрели структуру уровней реализованной цены в контексте UTXO (URPD) для выявления областей с высокой концентрацией затрат и определили четыре области, представляющие интерес:

- А — во втором и третьем кварталах 2023 года был накоплен большой объем предложения в размере от $26 000 до $31 000;

- B — «воздушный зазор» между $31 000 и $33 000 из-за отсутствия «проторговки»;

- C — крупный объем сделок в текущем ценовом диапазоне от $33 000 до $35 000;

- D — ~620 000 BTC из цикла 2021–22 годов имеют базовую стоимость от $35 000 до $40 000.

Данные: Glassnode.

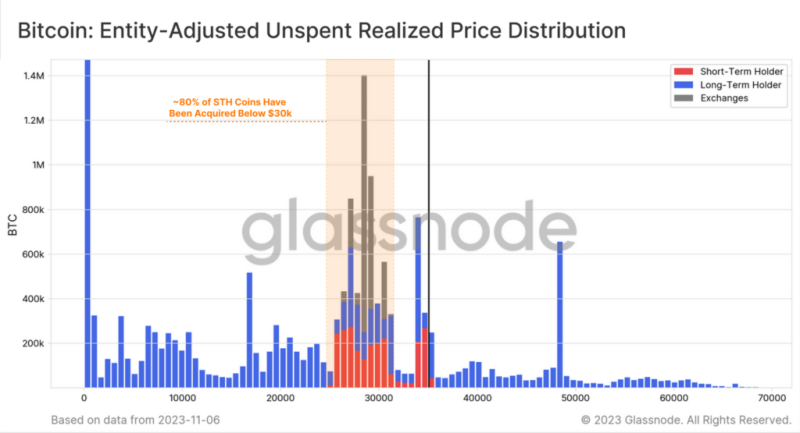

В заключение аналитики соотнесли URPD между ходлерами и спекулянтами.

Они отметили, что большинство принадлежащих краткосрочным инвесторам монет прибыльны со средней ценой приобретения от $25 000 до $30 000. Увеличение Sell-Side Risk Ratio согласуется с событием «фиксации прибыли», по итогам которого биткоины сменили своих владельцев в текущем ценовом диапазоне.

Диапазон от $30 000 до $31 000 является ключевой областью интереса, поскольку является верхним уровнем крупнейшего кластера предложения и трат.

«Учитывая относительно небольшое количество монет, с которыми были совершены при продвижении к $35 000, это вызывает интерес к реакции участников в случае возврата цены к $30 000», — указали специалисты.

Данные: Glassnode.

Напомним, крупные участники рынка биткоин-опционов заинтересованы в пробое ценой уровня в $36 000, что может спровоцировать новую волну ликвидаций.

Ранее аналитики Glassnode указали на преодоление котировками первой криптовалюты ключевых барьеров вблизи $28 000 как технического, так и ончейн-характера.

До этого эксперты на основе оценки перемещения капитала между ходлерами и спекулянтами пришли к выводу, что текущая структура рынка цифрового золота имеет сходство с фазой восстановления после периодов доминирования медведей в 2016 и 2019 годах.